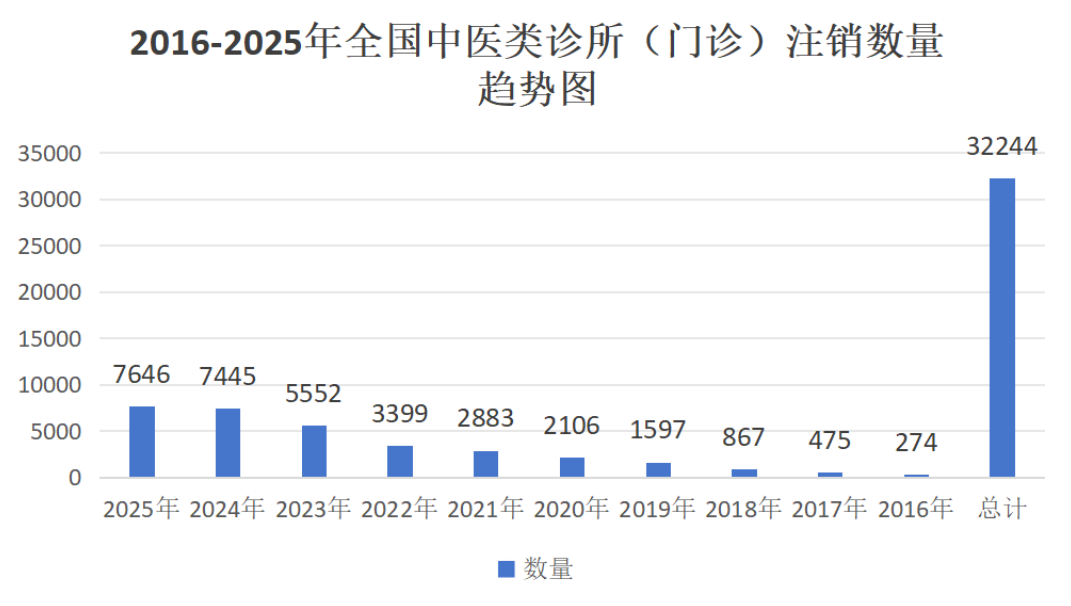

2016至2025年间,全国基层中医诊所注销总量超3.2万家,年均复合增长率超20%。2025年日均注销21家,年度注销量达7600家,较2016年的270家激增。2021年成为增长拐点,2023至2025年注销量连续突破5000、7000、7600家,近五年注销量占十年总量的83%,行业出清进入爆发期。

本次分析基于2026年1月3日启动的调研,原始数据源自企查查,仅统计注销状态,排除吊销、清算等非正常情形,数据精准且保守,旨在为行业从业者提供理性参考,降低创业失败率。

一、注销大省特征:基数、监管与竞争的三重作用

注销量前十省份合计注销1.9万家,占全国总量的58.9%,核心驱动因素呈现三大特征:其一,人口与市场基数效应显著,四川、山东、广东等人口大省中医诊所备案量常年居前,注销绝对量偏高;其二,监管力度加码,重庆、河北等省份强化合规核查与医保监管,不合规机构出清加速;其三,经济发达地区竞争白热化,浙江、广东等地医疗市场全方位竞争加剧,中小诊所淘汰率高于中西部。

四川以成都为核心,因创业包容性强,同质化与创新项目并存,竞争强度全国领先,常年位居注销榜首。值得注意的是,超60%的注销诊所成立不足1.5年,反映出盲目创业现象突出,从业者竞争与抗风险能力薄弱。

二、六大核心因素:解码行业出清背后的深层逻辑

行业大规模出清源于多重因素叠加,核心可归结为六点:

一是政策“冰火效应”显现。2017年备案制实施降低准入门槛,2018至2020年诊所数量激增,但部分从业者缺乏专业资质与运营能力,为后续注销埋下隐患;2021年起“回头看”专项行动常态化,资质、诊疗范围等合规核查淘汰大量机构,重庆、河北不合规注销占比达60%。

二是医保与监管精细化转型。2023年医保定点门槛提高,中小诊所因无法满足标准化要求失去客流支撑;信息化监管全覆盖压缩行业“灰色地带”,浙江、四川通过医保大数据排查的违规诊所占注销数的40%。

三是公立医疗资源下沉挤压市场。公立中医医院牵头的医联体整合资源,在社区设立中医馆,凭借人才与医保优势分流民营诊所客流,2023至2025年前十省份公立中医馆接诊量年均增长25%,民营诊所客流同比下降20%。

四是经济环境加剧生存压力。疫情导致线下诊疗停摆,重庆、山西超30%诊所因现金流断裂注销;经济下行期居民医疗消费趋理性,非刚需理疗需求下降,叠加房租、人力等成本年均涨幅超8%,小型诊所利润率从2016年的25%降至2025年的8%。

五是同质化与跨界竞争双重挤压。超70%诊所集中于针灸、推拿等常规服务,四川2025年注销的诊所中75%为无特色综合型;西医跨界增设中医项目、互联网医疗分流客户,进一步加剧市场竞争。

六是消费需求升级倒逼行业变革。客户需求从基础服务转向高性价比品质服务,更青睐连锁化、品牌化机构,头部省份连锁中医诊所市场份额十年增长超30%,单体小诊所客户流失率年均超20%。

三、行业转型方向:从快速淘汰到结构性升级

未来五年,中医诊所注销量仍将保持年均10%左右增长,行业将从“快速淘汰”进入“结构性调整”阶段,集中度持续提升。连锁化、品牌化、特色化将成为主流,头部省份连锁诊所占比有望从2025年的35%提升至2030年的60%,单体小诊所逐步边缘化。

政策层面,“备案制+常态化监管”将成常态,合规要求持续细化。服务模式上,“线上+线下”融合成为趋势,互联网医疗发达省份将率先完成转型。特色专病专科成为核心竞争力,聚焦睡眠、慢病管理等细分领域的机构将获得优势。

结语:寒冬中的生存之道

近十年中医诊所注销潮,是政策调整、监管趋严、经济变化等多重因素共同作用的结果,也反映了行业从粗放扩张向高质量发展的必然转型。危机中不乏机遇,上海、浙江等地的特色连锁品牌与精美单体机构通过深耕自费专病领域实现逆势增长,证明基层中医并非“穷途末路”。

未来,唯有精准把握政策趋势、聚焦细分刚需、优化运营效率、强化品牌建设、摆脱医保依赖的中医机构,才能在竞争中存活并实现增长。行业需加强技术创新与标准化建设,强化从业者培训,引导行业向规范化、高质量方向发展。

联系我们 : 134-1874-5414

电子邮箱 : 272714616@qq.com

微信公众号

微信公众号 小程序

小程序